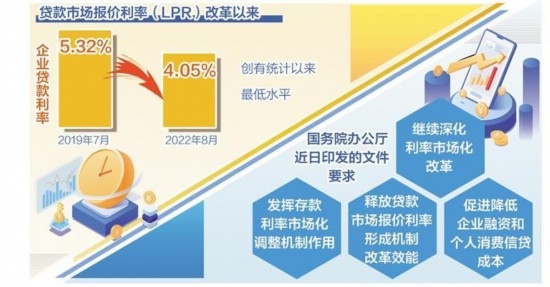

党的二十大报告提出,深化金融体制改革。近日,国务院办公厅印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案。其中提到,继续深化利率市场化改革,发挥存款利率市场化调整机制作用,释放贷款市场报价利率(LPR)形成机制改革效能,促进降低企业融资和个人消费信贷成本。

利率市场化改革是金融领域最重要的改革之一。近期,人民银行在《深入推进利率市场化改革》一文中指出,党的十九大以来,按照党中央决策部署,人民银行持续深化利率市场化改革。重点推进贷款市场报价利率改革,建立存款利率市场化调整机制,以改革的办法推动实际贷款利率明显下行。LPR改革以来,企业贷款利率从2019年7月的5.32%降至2022年8月的4.05%,创有统计以来最低水平。

改革步伐加快

近年来重点推进的LPR改革是贷款利率“两轨并一轨”工作的重要一步,是利率市场化改革的关键一环。

近年来,LPR改革成效凸显。2019年8月,人民银行推动改革完善LPR报价形成机制。改革后的LPR由报价行根据对最优质客户实际执行的贷款利率,综合考虑资金成本、市场供求、风险溢价等因素,在中期借贷便利(MLF)利率的基础上形成市场化报价。目前,LPR已经成为银行贷款利率的定价基准,金融机构绝大部分贷款已参考LPR定价。

招联金融首席研究员董希淼表示,近十年来,利率市场化步伐加快,印象最为深刻的正是改革完善LPR,这有助于提升货币政策传导效果,提高金融资源配置效率。

LPR改革更促进了贷款利率“两轨并一轨”。光大证券首席固定收益分析师张旭表示,在LPR改革前的很长一段时间内,我国贷款实际利率同时受到市场利率和贷款基准利率两个因素的影响,即常说的利率“双轨制”。“双轨制”导致市场价格扭曲,阻碍了政策信号向贷款实际利率的传导,更影响了货币政策的实施效果。

2019年8月,人民银行创新推出了LPR在中期借贷便利利率上加点的形成方式。张旭认为,这成为破解“双轨制”的关键。LPR改革最终实现了贷款利率“两轨并一轨”,使得LPR以及贷款实际利率的市场化程度都明显提高。

LPR改革更让实体经济得到了真金白银的实惠。LPR由银行报价形成,可更为充分地反映市场供求变化,市场化程度更高,在市场利率整体下行的背景下,有利于促进降低实际贷款利率。LPR改革以来,企业贷款利率创有统计以来最低水平。董希淼表示,LPR改革有三方面积极作用:一是取代贷款基准利率成为银行贷款定价的定价基准,金融机构绝大部分贷款已参考LPR定价。二是进一步疏通了货币政策传导机制。贷款利率与LPR挂钩,LPR与公开市场操作利率挂钩,政策利率变化将及时传导到贷款利率。三是引导贷款实际利率下行,从而降低实体经济和居民部门融资成本。由此,贷款利率市场化基本实现。

举措稳步推出

近年来,在贷款利率市场化加快推进的同时,存款利率市场化改革也在稳步推进。

一系列改革举措有序推出:2021年6月,人民银行指导市场利率定价自律机制优化存款利率自律上限形成方式,由存款基准利率浮动倍数形成改为加点确定,消除了存款利率上限的杠杆效应,优化了定期存款利率期限结构。2022年4月,推动自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。

“总体上看,推动自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,有利于银行存款利率市场化程度的提高,且有利于稳定银行的负债成本。”张旭认为,这不仅起到了引导存款利率下行的作用,还充分尊重了不同银行间的差异,让市场主体自我决策并获得相应的收益、承担相应的成本。

面对不同银行之间差异化的存款利率,储户也有了更大的选择权。张旭表示,这样一来,存款利率能更多地由市场供求来决定,市场能更好地发挥出其在存款资源配置中的决定性作用。

存款利率市场化调整机制建立后,存款利率很快出现了变化。许多银行已根据债券市场以及贷款市场利率灵活自主地对包括挂牌利率在内的存款利率进行了调整。2022年9月中旬,国有商业银行主动下调了存款利率,带动其他银行跟随调整,其中很多银行还自2015年10月以来首次调整了存款挂牌利率。这是银行加强资产负债管理、稳定负债成本的主动行为,显示存款利率市场化改革迈进了重要一步。

张旭表示,当金融机构下调存款利率的效果传导至贷款端后,能使企业的融资成本进一步降低,从而激发出更多的融资需求。

各方形成合力

近10年来,利率市场化硕果累累,利率管制基本放开,金融资源配置效率大大提升。目前,利率市场化已经驶入深水区。

利率市场化改革取得重要进展的同时,仍有一些“硬骨头”亟待解决。董希淼表示,相较于贷款利率市场化,存款利率市场化仍有待稳步推进。在下一步推进存款利率市场化过程中,仍需要平衡好两难——如果不实质性放开存款利率管制,存款基准利率与市场利率“两轨”或导致市场价格扭曲;如果完全放开,则容易引发存款市场不理性竞争行为,部分银行可能盲目推高存款利率。当前,应抓住市场流动性较为充裕、存款增长较快的有利条件,积极稳妥推进存款利率市场化改革,不断提高存款利率市场化程度。

“下一阶段的利率市场化改革应从‘有没有’转向应用得‘好不好’。”张旭表示,在贷款利率方面,接下来可进一步畅通贷款利率传导渠道,推动降低企业综合融资成本。同时,发挥LPR改革在结构调整中的潜力,通过内部资金转移定价(FTP)优惠等方式激发银行支持小微企业的积极性,缓解小微企业融资难、融资贵的问题。存款利率方面,可进一步加强存款利率监管,落实存款利率市场化调整机制,充分发挥利率自律机制作用,着力稳定银行负债成本,并督促银行将政策红利传导至实体经济。

在货币市场利率方面,张旭建议,可进一步创新和扩大存款类金融机构间债券回购利率在金融产品中的运用,将其培育成金融市场定价的关键性参考指标。如鼓励发行以该类利率为参考的浮息债、鼓励金融机构参考该类利率开展同业业务、推动金融机构以相关利率为参考开展利率互换交易等。在债券市场收益率方面,还可通过提高市场流动性等方式进一步夯实国债收益率曲线的市场基础,按市场化原则进行收益率曲线的培育,增强其影响力。

张旭表示,利率市场化改革也不可能单兵突进。解决 “好不好”的问题,更关键是要推动各方形成合力,与其他各项改革协调推进。

对于下一步的改革,人民银行表示,将继续深入推进利率市场化改革,持续释放LPR改革效能,加强存款利率监管,充分发挥存款利率市场化调整机制重要作用,推动提升利率市场化程度,健全市场化利率形成和传导机制,优化央行政策利率体系,发挥好利率杠杆的调节作用,促进金融资源优化配置,为经济高质量发展营造良好环境。

原标题:利率市场化改革效能持续释放