编辑/卞纯

周二(4月20日)美股盘后,流媒体巨头奈飞(Netflix Inc.)将发布2021财年一季度业绩报告。在疫情开始爆发的2020年,奈飞和其它科技巨头一样,成为居家隔离政策背后的大赢家之一,股价录得近70%的涨幅。但今年以来,该股几乎保持平盘。未来股价走向何方?即将公布的财报或给投资者提供一些线索。

受益于新冠病毒大流行,奈飞2020年创下了发展道路上的多个里程碑:订阅用户突破了两亿大关,并实现了创立以来最高的年增长。

在收获更多用户后,该公司也面临新的思考,即如何在保持竞争力的同时,从大量新用户中获利?这家流媒体领域的领导者正迎来越来越多的竞争对手,如迪士尼旗下的流媒体平台Disney+、苹果旗下的AppleTV+、AT&T旗下的HBO Max、Comcast NBC Universal旗下的Peacock、ViacomCBS旗下的Paramount +等。

奈飞需要在留住用户和从他们身上赚取更多的钱之间达到一种微妙的平衡。该公司正考虑授权其内容以增加收入,并可能对密码共享作出打击。除此之外,该公司还在美国和加拿大市场进行了涨价。

对于奈飞来说,可以肯定的是,去年一季度的火爆行情不会再现。当时疫情刚刚爆发,该公司新用户增加了令人震惊的1580万。分析师预计,本季度新增订户数量将不到去年同期的一半,而奈飞管理层的预期是新增600万。

保持竞争力靠内容

不过,好消息是,相比于竞争对手,消费者更喜欢奈飞的内容。摩根士丹利(Morgan Stanley)最近的一项调查发现,39%的受访者认为奈飞的原创节目是流媒体平台中最好的,相比之下,亚马逊Prime在这方面的支持率为12%,而Disney+仅为7%。

与此同时,根据投行Piper Sandler针对青少年的一项调查,该群体32%的视频消费都流向奈飞,而第二受欢迎的视频订阅服务Hulu,只占到8%左右。人们表示订阅奈飞的主要原因是,“内容选择广泛(55%)”、“优秀的原创节目(51%)”、“添加了我喜欢的内容(49%)”和“没有广告(46%)”。

核心数据预测

接受FactSet调查的37位华尔街分析师预期,奈飞一季度的每股收益为2.97美元,高于今年早些时候预测的2.07美元。金融预测平台Estimize则预计,奈飞一季度每股收益为2.57美元。

接受FactSet调查的分析师还预计,奈飞一季度营收为71.4亿美元,较今年早些时候预测的70亿美元略有上升。Estimize则预计,奈飞该季营收为71.7亿美元。

此外,FactSet分析师预计,奈飞一季度全球付费用户净增加647万,略低于今年早些时候预测的665万。

未来股价走向何方?

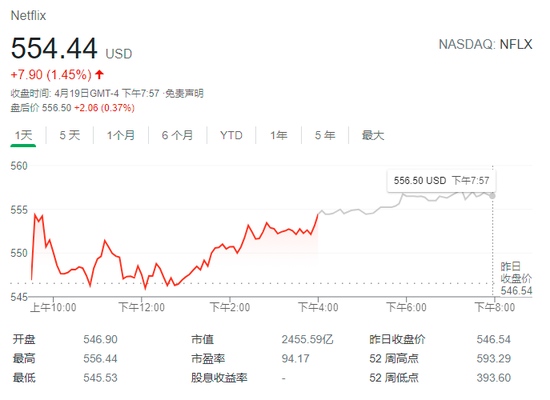

周一,奈飞股价上涨1.45%,报554.44美元。2020年该股涨幅接近70%,同期,标普500指数涨幅不及20%。

随着第三波疫情迫使关键市场封锁,包括投行Cowen的John Blackledge等在内的分析师预计,奈飞与消费者的互动仍将保持在高水平。在4月11日的一份报告中,Blackledge维持了对奈飞“强于大盘”的评级,并给出了675美元的目标价。

根据Cowen对2500名美国消费者的调查,由于多达45%的美国用户共享密码,因此奈飞还可以通过大力限制密码共享来“增加订阅”。

瑞银分析师John Hodulik则指出,考虑到经济重新开放,以及一些市场更高的订阅价格,可能会带来波动性,投资者越来越关注今年夏天的季节性表现会怎么样。这位分析师警告称,奈飞的股价在中短期内可能会出现波动,不过他认为,公司仍然是流媒体行业的长期赢家,并对其基本面保持乐观。这位分析师给予奈飞“买入”评级,目标价为650美元。

投行Stifel的分析师Scott Devitt对奈飞股票的看法则更为保守。他对该股的评级为“持有”,目标价为550美元。该分析师在4月8日的一份报告中预测,奈飞第一季度全球付费用户净增加610万,而第二季度仅为320万(华尔街的共识预期为430万)。

在37位关注奈飞的分析师中,27位给予“买入”或“增持”评级,5位给予“持有”评级,5位给予“卖出”或“减持”评级,平均目标价为622.95美元。

原标题:奈飞Q1财报前瞻新增订户料同比大降逾50%保持竞争力靠内容